|

文|DataEye讨论院老汉色影院

又一互联网大厂强势入局短剧!

9月25日,爱奇艺通告推出 “短戏院”和“微戏院”。

其中,“微戏院”将每周推出两部新作,骨子聚焦男女频和银发族群,以1-5分钟竖屏骨子为主;“短戏院”则规画每周上线一部新作,涵盖古言、现偶、悬疑等多类型,每集时长为5-20分钟,以横屏骨子为主。

在交易风景上,爱奇艺作念了两点立异:一是爱奇艺VIP会员不错免费不雅看这些微短剧,无需迥殊付费;二是爱奇艺提倡将70%以上的收入分给骨子出品方。

爱奇艺独创东说念主兼CEO龚宇强调,爱奇艺短剧不等于切短的低资本网剧,微剧不等于低质小模范微短剧,但愿蚁集行业伙伴共同摸索立异。

道理道理的是,半年多前,爱奇艺还不看好微短剧。

本年1月,龚宇曾暗示,爱奇艺对微短剧至极严慎,主淌若该业务与爱奇艺现在影视主体业务的审好意思、东说念主才类型、交易生态各异至极大。

是什么让爱奇艺对微短剧的魄力发生180度转念?

对于爱奇艺来说,入局微短剧的成见是什么?

一、爱奇艺已在投短剧素材,演义发达庸碌

把柄ADXray行业版,爱奇艺2024年Q3投放了超26万组素材。8月中旬以来,爱奇艺日均投放素材量超1万组。然而,爱奇艺投放的素材主要和长剧联系,短剧联系素材不到100组。

横向对比,爱奇艺Q3的素材投放量远超腾讯视频(6.4万+组素材),略高于优酷视频(25万+组素材)。

咱们再看一下爱奇艺演义的投放情况。

把柄ADXray行业版,爱奇艺演义在第三季度投放了接近1000组素材,日均投放素材量超100组。其中,爱奇艺演义投放的素材中庸短剧联系的素材唯有几十组。

爱奇艺演义的投放素材量偏低,距离头部玩家有不小的差距。同时,番茄免费演义投放了33万组素材,七猫演义投放了超30万组素材。

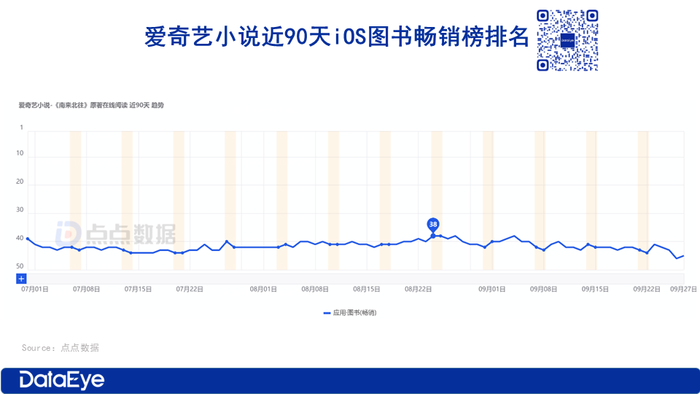

从市集名次来看,点点数据涌现,9月27日爱奇艺演义位列iOS文籍畅销榜第45名、文籍免费榜79名。而番茄演义和七猫演义分别位列iOS文籍畅销榜第4和第9名。

人妖丝袜

从上头的投放数据不出丑出,爱奇艺重点仍在长剧,对短剧、演义的投放力度偏低。跟着爱奇艺持重加码短剧赛说念,公司在Q4大要会加大对短剧和演义的投放力度。

二、Q2收入和净利润双降,靠短剧拉动DAU、会员数?

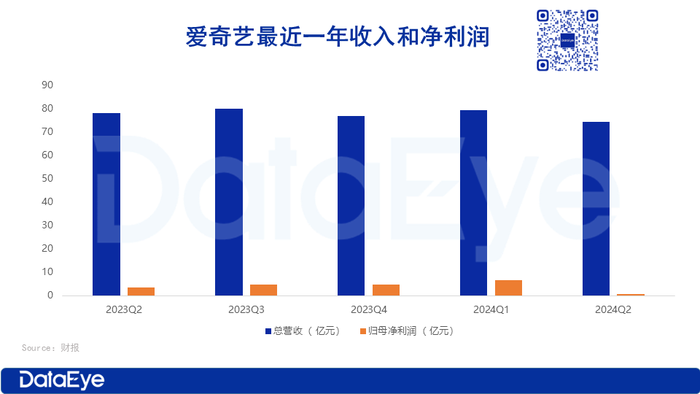

最新财报涌现,爱奇艺在2024年Q2的总营收为74亿元,同比着落5%,净利润仅6870万元,较昨年同时的3.652亿元着落了81%。

从曩昔一年的发达来看,爱奇艺Q2单季度收入和净利润立异低。这主淌若由于公司营收的大头即会员做事收入出现下滑。

现在,会员做事、在线告白、骨子刊行和其他业务是爱奇艺的四大主要收入开端。

在第二季度,会员做事和在线告白收入分别为45亿元和15亿元,同比分别着落了9%、2%。而骨子刊行和其他业务则竣事了2%和16%的增长,收入分别约为7亿元和7.8亿元。

对于会员做事收入下滑,爱奇艺在财报中讲解,主淌若由于骨子板块发达的波动。

云合数据涌现,2024上半年,全网剧集灵验播放TOP10里,爱奇艺有3部作品上榜,名次分别为5/8/10。3部作品的灵验播放量和市占率发达并不算隆起。

上半年,爱奇艺在长剧集上发达稍显逊色。腾讯视频推出了《似锦》《庆余年第二季》《与凤行》等爆款剧集,优酷推出了《墨雨云间》。爱奇艺推出的《往来返往》《追风者》和《城中之城》发达尚可,但全网关怀度和讨论度远不足前述作品。

从会员东说念主数来看,爱奇艺在2023年底的订阅会员总额达到了1.011亿。(自2024年Q1起,爱奇艺不再公布会员的具体东说念主数)

从2019年头次冲破1亿大关以来,爱奇艺的付费会员数一直在1亿至1.2亿之间波动。在2023年第一季度,由于热点剧集《狂飙》的推出,爱奇艺的会员数一度飙升至1.3亿,但到了第四季度又回落至1亿。

在会员价钱方面,2023年Q1至Q4,爱奇艺的ARM(月均平均单会员收入)收入分别为14.35元、14.82元、15.54元和15.98元。

2024年Q1,爱奇艺在财报中暗示,ARM立异高,并伙同6个季度环比增长。也等于说,2024年Q1的ARM高于15.98元。但在Q2财报中,爱奇艺仅提到ARM同比保持增长,由此不错估计,Q2的ARM环比有所下滑。

种种迹象标明,爱奇艺的会员收入增长濒临压力,一方面,会员东说念主数增长放缓,另一方面,会员价钱也涨不动了。

短短半年多的时代,爱奇艺对微短剧的魄力发生权贵转念,从不看好到强势入局。这种转念的背后,主淌若由于市集环境和用户需求发生变化。

比拟长剧集的高资本、长周期和不笃定性强,微短剧领有资本低、周期短、碎屑化、可复制等上风。

此外,跟着短视频平台的崛起和用户不雅看民风的碎屑化,微短剧因其紧凑的剧情和快速的节拍而受到迎接。

对于长视频平台来说,微短剧能够填补传统长剧与碎屑化短视频之间的空缺,霸道用户对各种化骨子的需求。

爱奇艺通过推出“短戏院”和“微戏院”,旨在提供更各种化的骨子,以此勾引和留下用户,终极指标是鞭策会员收入增长。

三、短剧正成为大平台的引流器用

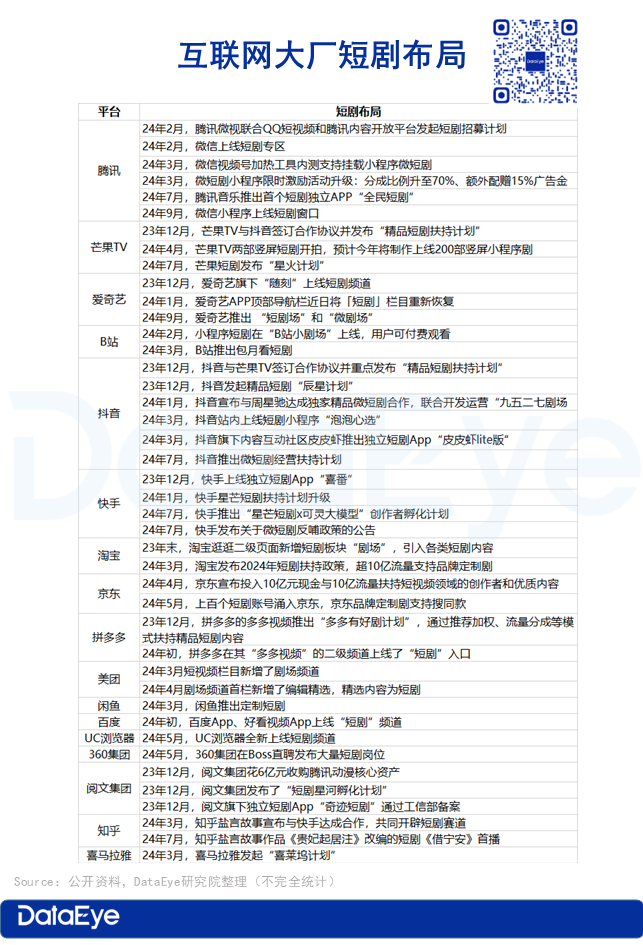

除了爱优腾芒等长视频平台,2024年以来,字节、快手、阿里、京东、拼多多、好意思团、B站、360等互联网大厂,也纷纷入局短剧。

总的来看,互联网大厂入局短剧,主淌若看中短剧所带来的流量。

短剧正在成为互联网平台的引流器用。在流量红利日益缺少确当下,短剧是互联网为数未几还有增量的流量场。

DataEye讨论院整理了2023年12月以来,各大互联网平台短剧业务布局,见下表:

在DataEye讨论院看来,现在互联网平台对短剧业务的心态主要分为五类:

第一类,出于政策布局探讨,全方向布局,如腾讯、抖音、快手、爱奇艺、优酷、芒果TV等锐利视频平台。

爱优腾芒、抖音、快手等锐利视频平台是短剧赛说念较早入局的一批玩家。

按照播出平台,短剧可分袂为长视频横屏短剧、短视频竖屏短剧、小模范短剧、APP短剧。

现在,爱优腾芒、抖音、快手是短剧播出的主流平台,微信、抖音、快手侧重竖屏小模范短剧,爱优腾芒侧重横屏短剧。

锐利视频平台作念短剧,上风主要有三点:IP上风,流量上风和资金上风。

相应地,在短剧产业链中,锐利视频平台举座布局偏朝上游,主要提供脚本(IP),负责出资,制作、投流方法主要交由第三方负责。

跟着短剧市集迎来爆发,坐享流量进口的锐利视频平台,现在濒临短剧供给不足的问题。为此,锐利视频平台已纷纷发起短剧招募赞成规画。

锐利视频平台作念短剧,主要出于政策布局探讨,短剧不错丰富平台的骨子生态,加多用户黏性和活跃度。

数据涌现,短剧对平台活跃用户的拉动至极可不雅。

2023年快手短剧日均DAU达2.7亿,快手全平台DAU 达3.83 亿,不错说短剧为快手孝敬了7成的活跃用户。2023年腾讯视频微短剧用户畛域冲破2.3亿,较2022年擢升68%,微短剧月活用户同比擢升186%。

第二类,借助短剧发力骨子电商。如淘宝、京东、拼多多、好意思团等电商平台。

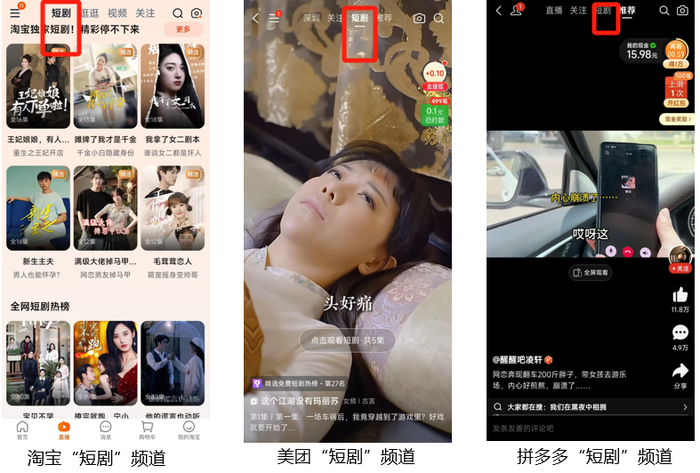

本年来,淘宝、拼多多、好意思团等电商巨头都不谋而合盯上了短剧这块蛋糕,这体现为旗下APP纷纷新增“短剧”频说念。

连年来,各大电商平台均在发力骨子电商,流量雄伟的短剧就成为他们补皆骨子拼图的进击抓手。短剧不仅能加多用户在平台上的停留时代,还能擢升用户粘性以及至心度。

由于电商平台险些不分娩骨子,大部分短剧依靠外部购买,不错看到电商平台推出的赞成政策大多导向佳构骨子。比如,淘宝逛逛&淘宝短剧蚁集发布了「百亿淘剧规画」,单剧复旧额度最高达500万,京东将过问10亿元现款与10亿流量赞成短视频畛域的创作家和优质骨子。

此外,电商平台也将短剧视为进击的营销时刻。现在淘宝、京东、好意思团、唯品会等电商平台是品牌定制剧的主力客户。近期淘宝所发布的2024年短剧赞成政策,包括向品牌定制剧过问千万资金、超10亿流量复旧。

第三种,聚焦IP影视化,如阅文集团、喜马拉雅、知乎等平台。

阅文集团、喜马拉雅、知乎等平台手持多量不错影视化的IP资源,在短剧行业的布局主要聚焦IP 的影视化配置。

昨年以来,上述平台均在加快鞭策旗下原创IP影视化。比如,阅文集团发布的“短剧银河孵化规画”将改编超百部IP,知乎盐言故事与快手达成配合,将加大短篇故事IP的影视化,喜马拉雅发起“喜莱坞规画”,将绽放一多半高手气的原创IP。

现在来看,阅文集团、喜马拉雅、知乎在短剧畛域仍是摸索出训导,瞻望将短剧业务手脚新的收入增长点。

第四种,聚焦流量变现,如华为、360、UC浏览器等。

上述平台坐拥流量进口,涉足短剧作念的是平台生意,主要接入短剧进行流量变现,并不会介入到短剧承制方法。

现在来看,这类玩家对于短剧更多是抱着“尝试性入局”的心态——看到短剧这个风口就小资本入局碰庆幸,能收货、成为新的增长点最佳,赚不了钱,对公司也不会形成多大的耗损。

据艾媒盘问数据,2024中国微短剧市集畛域瞻望达500亿元,2027年超1000亿元。

近千亿的市集空间,互联网大厂们势必不会缺席。跟着互联网大厂的入局,短剧赛说念竞争愈发强烈。

互联网大厂入局短剧,是玩票照旧动真格?不妨让枪弹飞须臾。

对于互联网大厂入局短剧的音问老汉色影院,咱们将不息关怀。

|